文:响马

来源:新零售商业评论(ID:xinlingshou1001)

娃哈哈创始人宗庆后去世后,尤其是在多年的竞争对手农夫山泉被推上风口浪尖之后,娃哈哈迎来了一波“超级流量”。

据《经济观察报》报道,2月28日至29日,娃哈哈抖音官方旗舰店在没有开启直播的情况下,店铺销量飙升超500%,其中,AD钙奶销量第一。

与此同时,美团数据也显示,自2月底至3月14日,娃哈哈系列产品销量均大幅增长,其中AD钙奶的即时零售销量较去年同期疯涨超16倍。

或许正因如此,娃哈哈被曝正在加码终端铺货,提升线下冰柜的投放力度,目标是“让所有人看得到、买得到娃哈哈产品”。

在某种程度上,“超级流量”等同于“泼天富贵”,作为宗庆后的独生女、娃哈哈新掌门人,宗馥莉想用更多的冰柜来接住这“泼天富贵”。

01

娃哈哈非如此不可

首先得说明,娃哈哈迎来的这波“超级流量”是全面且强劲的。

除了上述销量数据,媒体还提到,截至3月7日,在娃哈哈天猫官方旗舰店,销量最高的AD钙奶已卖出超20万箱,且为预售状态。同时,娃哈哈纯净水、八宝粥、乳酸菌饮品、爽歪歪酸奶等多款产品也已售罄。

3月17日,新零售商业评论查看娃哈哈天猫官方旗舰店,发现AD钙奶仍为预售状态,产品被备注为“4月13日24:00前发货”。

另外,这波“超级流量”也溢出并影响到原本由宗馥莉打造、以自己英文名Kelly命名的“KellyOne”品牌,该品牌囊括了果蔬汁、高端茶饮以及气泡水等产品。

在KellyOne天猫旗舰店,一位买家留言称:“支持民族品牌娃哈哈,同样也支持KellyOne!宗老配得上永垂不朽,他当之无愧!”该留言得到近50位网友“点赞”支持,这种情况此前较为少见。

不只线上,线下也备受追捧。

据快消行业大数据公司“马上赢”基于线下零售监测网络日级别、订单级别的数据显示,从2月20日至3月7日,娃哈哈集团销售占比最高的乳饮料、速食粥、包装水类目销量均出现提升。其中,2月25日舆论事件发生后,娃哈哈线下销售额占比最高的乳饮料类目的销量出现了显著增长。

“超级流量”叠加产品热销,一些网友据此认为是娃哈哈借助宗庆后的去世大力营销,但其实,早在3月1日,娃哈哈便在社交平台官方旗舰店发布公告称,店铺订单量明显增加,建议大家理性消费,按需购买。

随之而来的关注点是,既然建议“理性消费”“按需购买”,为什么娃哈哈还要提升线下冰柜的投放力度?

分析来看,首先是要满足当下的消费需求。

据媒体报道,由于娃哈哈被“野性消费”,多款产品卖断货,不少消费者在社交平台反映,其在终端见不到或只能见到部分娃哈哈产品。

从这个角度出发,娃哈哈需要加码终端,投放更多冰柜,也就是要“让所有人看得到、买得到娃哈哈产品”。

对此,食品行业垂类自媒体“食业家”认为:“娃哈哈销售热潮,并不是公司刻意为之,但如果接不住这‘泼天流量’,或对消费者及销售渠道造成不利影响。”

换言之,要接住“超级流量”“泼天富贵”,要满足广大消费者的需求,娃哈哈非如此不可。

02

宗馥莉必须打的硬仗

娃哈哈要加码终端,投放更多冰柜,除了努力满足当下的消费需求,还有重塑娃哈哈线下渠道的需求。

事实上,前文提到不少消费者“在终端见不到或只能见到部分娃哈哈产品”,就反映出娃哈哈线下渠道的弱点。

对于这一方面,微博上拥有百万粉丝的大V“商经法刘安琪”发帖称,有朋友问他,为什么许多小店都有农夫山泉的冰柜和产品,没有娃哈哈的?他的回答是,娃哈哈的地面市场做得不好,渠道能力比不上其他品牌。

刘安琪还配图称,自己在南宁机场一家小卖店拍了这家店的四个冰柜:两个可口可乐冰柜,一个统一冰柜,一个农夫山泉冰柜——没看到娃哈哈冰柜。

“食业家”也提到,在下沉以外的市场,娃哈哈产品布局确实优势不足,“这也是导致公司多年来营收增长受限的重要原因之一”。

对渠道的问题,宗馥莉早已看到。2019年接受《中国企业家》访问时,时任娃哈哈销售公司副总的宗馥莉坦言,现在大家(娃哈哈)已经有要做一二线城市的概念了,“因为我觉品牌是一个金字塔,肯定要占领最高端,再慢慢辐射下去”。

之所以直到2019年,才有“要做一二线城市的概念”,是因为宗庆后创立的联销体模式影响深远,根深蒂固。

简单来说,联销体的优势是将品牌和经销商的体系绑定在一起,“一荣俱荣”,这种利益上的绑定无疑能助力娃哈哈吃透下沉市场。

但因为存在多个分销层级,娃哈哈对经销商特别是零售终端的掌控力不是很强,如果没有足够的利润,他们没有动力去推广娃哈哈的新品,进而将“空间”留给其他更有利润的品牌及产品。

近些年,娃哈哈也已经开启渠道变革,比如在联销体模式之外,2023年,加大和便利店系统合作,持续拓展渠道。

2023年12月13日,在娃哈哈2024年销售工作会议上,宗馥莉表示,娃哈哈要在抓牢强势市场的同时,瞄准特通渠道,开拓新市场。所谓“特通渠道”,是指企事业等单位接待用水的相关渠道。

今年2月,宗庆后去世,“超级流量”席卷而来,多款产品卖断货,消费者反映在终端见不到或只能见到部分娃哈哈产品,都在客观上为加速拓展渠道提供了动力。

但拓展线下渠道的难点在于,要和其他品牌竞争,让终端老板买账,需要大量业务员去开拓、推进,更需要花费大量资金来维护。

行业自媒体“快消”算过一笔账,如果品牌在某个区域投入1万台冰柜,每个冰柜公司成本在1500~2000元。购买这些冰柜得花掉1500万~2000万元的费用,还要支付这1万台冰柜每个月的电费,“通常是1台每个月要400元左右电费,一年按7个月支付,又花掉2800万元费用”。

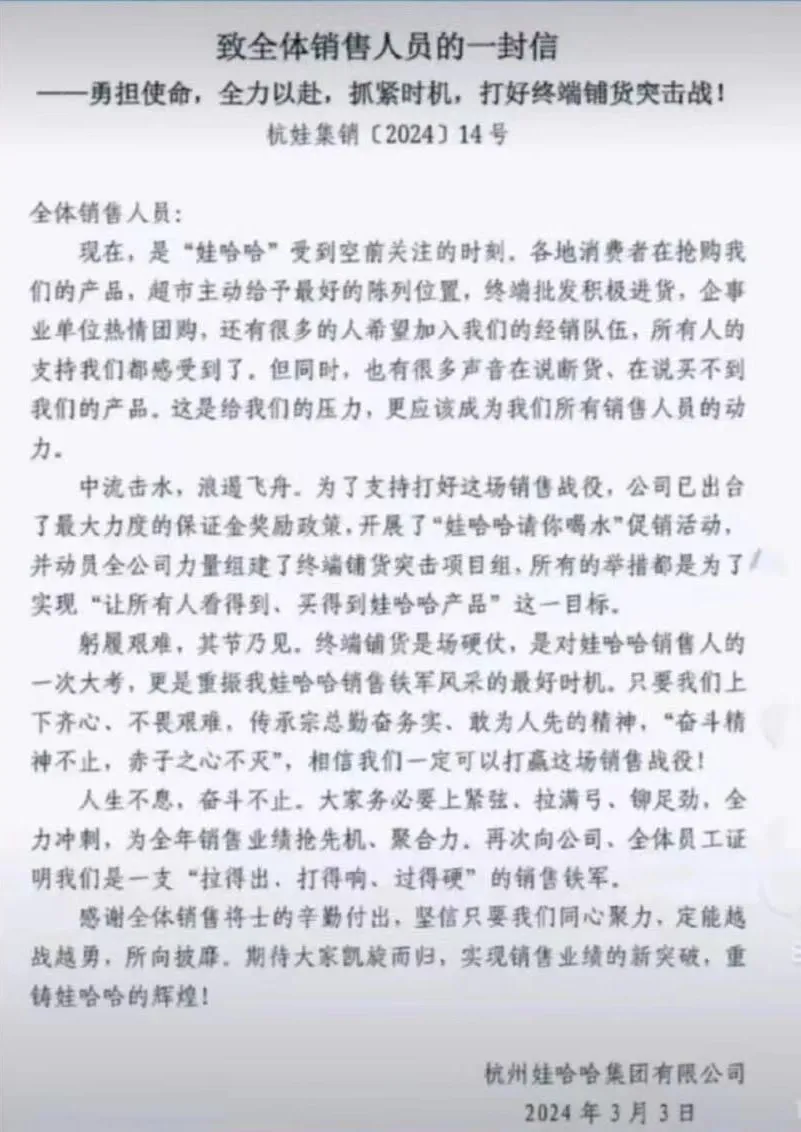

在网络流传的“致全体销售人员的一封信”中,娃哈哈官方坦承,“终端铺货是场硬仗,是对娃哈哈销售人的一次大考”。

图源网络

显而易见,这也是宗馥莉必须打的硬仗、必须直面的大考。

03

冰柜投放战从未停歇

娃哈哈加码终端铺货,提升线下冰柜的投放力度,既是在接住“泼天富贵”,也是在重塑自身渠道,二者相辅相成。

从前者看,有诸多分析人士认为,能不能把握住消费者的热情,对娃哈哈来说,并不是一件容易的事情。鸿星尔克是一个被频繁提及的案例,它因捐款爆红,销售额激增,但随着热度消退,再次趋于“冷淡”。

但从后者看,借助“超级流量”,加强渠道布局,无疑是明智之举。这是因为,不管有没有“超级流量”的加持,在线下,渠道或者说冰柜投放战从未停歇。

以2023年年初为例,一开年,各大品牌即开始规划当年的冰柜投放数量。据“快消”梳理,娃哈哈在招商会上称将至少投2.6万台,其后康师傅传出投放20万台,百事公司预计10万台,统一饮料10万台,连香飘飘也加入进来。

而在有利于洞察消费数据、提供24小时不间断服务的智能冰柜领域,暗战也早已展开。

据媒体报道,2021年下半年,元气森林采取策略,推出智能冰柜,设定了安装8万台的目标。但很快,农夫山泉做出反应,投资、布局智能冰柜,向制造商订购了3万多台。

对宗馥莉而言,加码终端铺货,加大冰柜投放,“让所有人看得到、买得到娃哈哈产品”,正是应对行业渠道之战的应有动作。

有媒体向娃哈哈上海经销商求证,对方称,近期冰箱陈列柜需求确实较多,目前申请冰柜铺货排单已到今年夏季。对此,网友形容为“火力全开”。

与此同时,产品力是另一个关键的火力点。

客观地说,娃哈哈新品表现并不尽如人意。“马上赢”数据显示,在娃哈哈各个类目销量TOP 20的SKU中,“主力”仍然是AD钙奶、营养快线、娃哈哈八宝粥等产品。

就“接棒”前的宗馥莉而言,其投入大量精力打造的“KellyOne”品牌成立已8年,仍没能催生真正意义上的爆款,产品影响力相对有限。

中国食品产业分析师朱丹蓬直指:“娃哈哈拥有品牌效应和规模效应,但欠缺创新升级迭代的举措,随着宗馥莉走到台前,其经营理念运作思路会得到进一步施展,期待其未来能推出更多有利于娃哈哈可持续发展的举措。”

在内部信里,宗馥莉也曾表示,“要持续在企业制度架构上、在产品研发体系上、在渠道网络上进行系统创新”。

不难看出,接住“泼天富贵”也好,重塑自身渠道也罢,宗馥莉最终的目的是推进、实现系统创新——系统创新走得更远,娃哈哈才能发展得更好,而投放更多冰柜,只是第一步。

参考资料:

1.《宗馥莉开了“第一枪”》,中国企业家杂志

2.《娃哈哈线下大战:让所有人看得到、买得到娃哈哈产品!》,食业家

3.《娃哈哈销量暴涨,农夫山泉微跌,饮料市场会变天吗?》,消研所trendmakers

4.《娃哈哈、农夫山泉“商战”再起:产品降价,冰柜反击?钟睒睒和宗馥莉谁是最后赢家》,搜狐财经

-

官方微信

官方微信